西部证券:本周A股总体估值削弱 银行估值膨胀

发布日期:2025-07-14 08:44 点击次数:186

中枢不雅点

本周A股总体估值削弱,银行估值膨胀。受伊以冲破影响,商场波动加重,风险偏好缩短,银行股凭借低波动、高现款流特征成为避险资金首选。现时银行PB仍处于历史较低水平,中弥远望在化债建造钞票质地、险资增配、公募调仓及经济复苏预期下,银行板块估值建造仍有空间。

科创板PE(TTM)削弱幅度高于创业板。算力基建剔除运营商/资源类的相对估值膨胀。算力基建剔除运营商/资源类的相对PE(TTM)从上周的3.94倍升至本周的4.02倍,相对PB(LF)从上周的3.28倍升至本周的3.34倍。

不雅察行业完全估值与相对估值的历史分位数——

(1)从静态的PE(TTM)角度,大类行业中,可选破钞、大破钞等行业偏高,必需破钞、资源类等行业估值偏低;一级行业中,遐想机、纺织衣饰、建筑材料等行业估值偏高,钢铁等行业估值偏低。

(2)从PB(LF)角度,各大类行业中,可选破钞资源类等估值偏高,而必需破钞估值偏低。一级行业中,汽车估值相对较高;建筑遮拦、农林牧渔、建筑材料等行业估值偏低。

(3)从全动态PE角度,大类行业中,可选破钞、大破钞估值相对较高,TMT、资源类估值偏低。一级行业中,房地产、汽车、遐想机等行业估值相对较高;医药生物、非银金融、有色金属、社会做事等行业估值偏低。

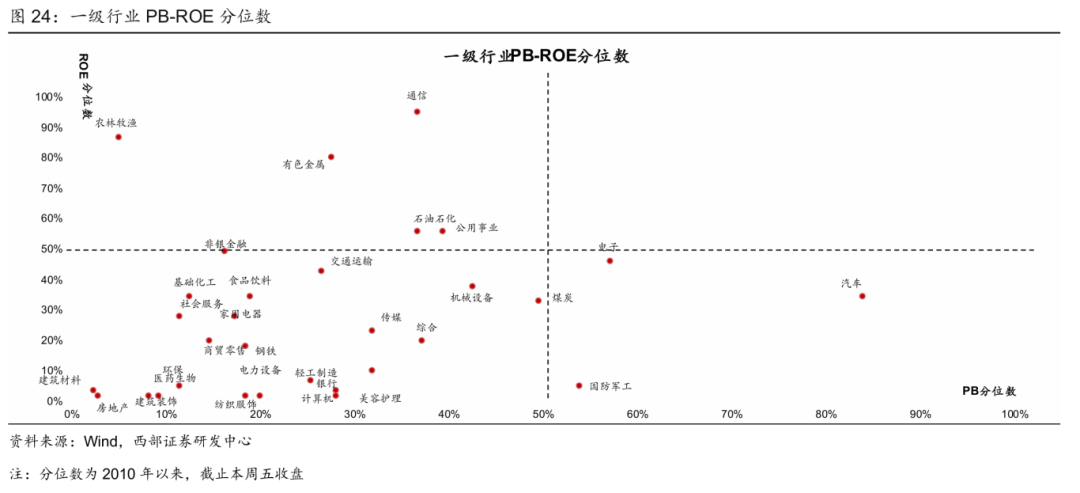

空洞比拟赔率(PB历史分位数)与胜率(ROE历史分位数):现时,通讯、有色金属、公用奇迹、石油石化、农林牧渔等行业同期具有低估值高盈利才气的特征。

空洞比拟赔率(全动态PE)与胜率(25-26一致预期净利润复合增速):现时,建筑材料、电力拓荒、有色金属、基础化工、传媒、遐想机等行业兼具低估值与高功绩增速。

本周股市相对债市性价比下跌:A股非金融ERP从上周的1.57%升至本周的1.62%;股债收益差从上周的0.30%降至本周的0.24%。A股非金融要点公司全动态ERP从上周的4.09%升至本周的4.15%。

●风险教唆:战略不雅点不代表行业;估值水平并不代表股价走势;盈利环境发生超预期波动。

呈文正文

1

本周估值概览

本周A股总体估值削弱,银行估值膨胀。受伊以冲破影响,商场波动加重,风险偏好缩短,银行股凭借低波动、高现款流特征成为避险资金首选。现时银行PB仍处于历史较低水平,中弥远望在化债建造钞票质地、险资增配、公募调仓及经济复苏预期下,网贷银行板块估值建造仍有空间。

2

本周A股估值笃定

2.1 本周A股总体估值削弱

A股总体PE(TTM)从上周的19.27倍降至本周的19.21倍,PB(LF)从上周的1.57倍降至本周的1.56倍。

A股总体要点公司全动态PE从上周的12.87倍升至本周的12.90倍。

(注:要点公司指评级机构门户大于即是5的个股,下同。)

2.2 科创板PE(TTM)削弱幅度高于创业板

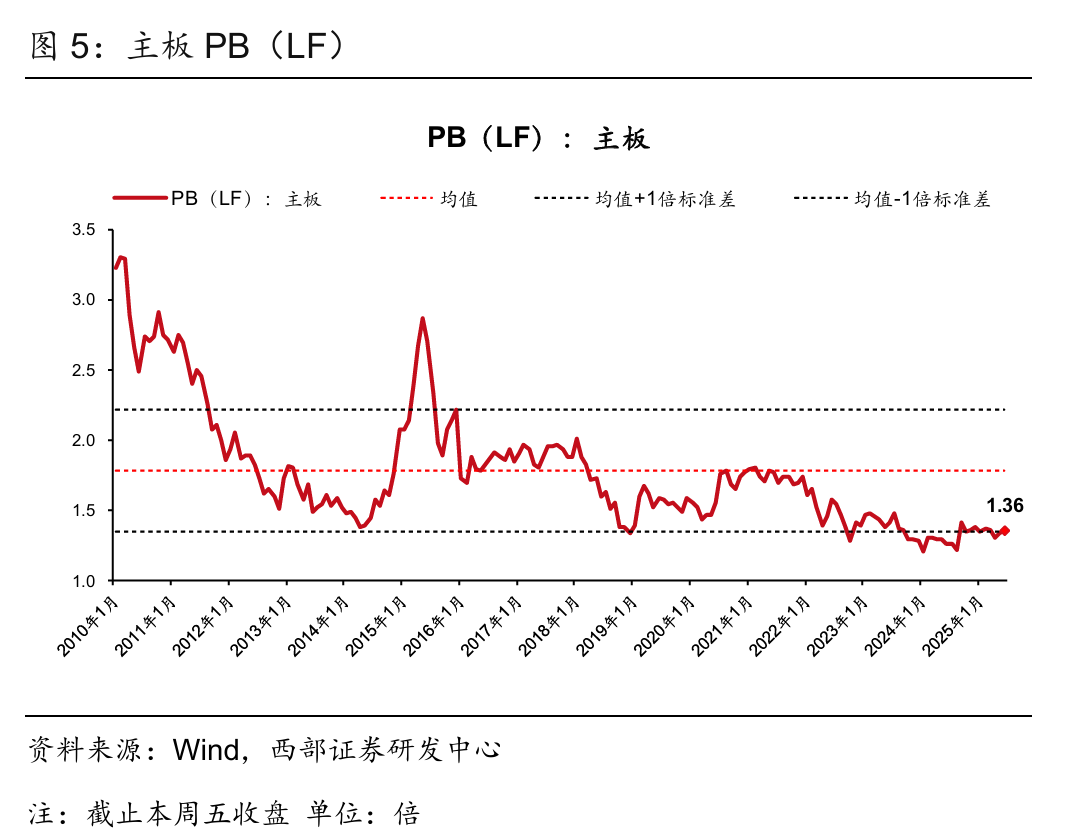

主板PE(TTM)从上周的15.98倍升至本周的15.99倍,PB(LF)从上周的1.37倍降至本周的1.36倍。

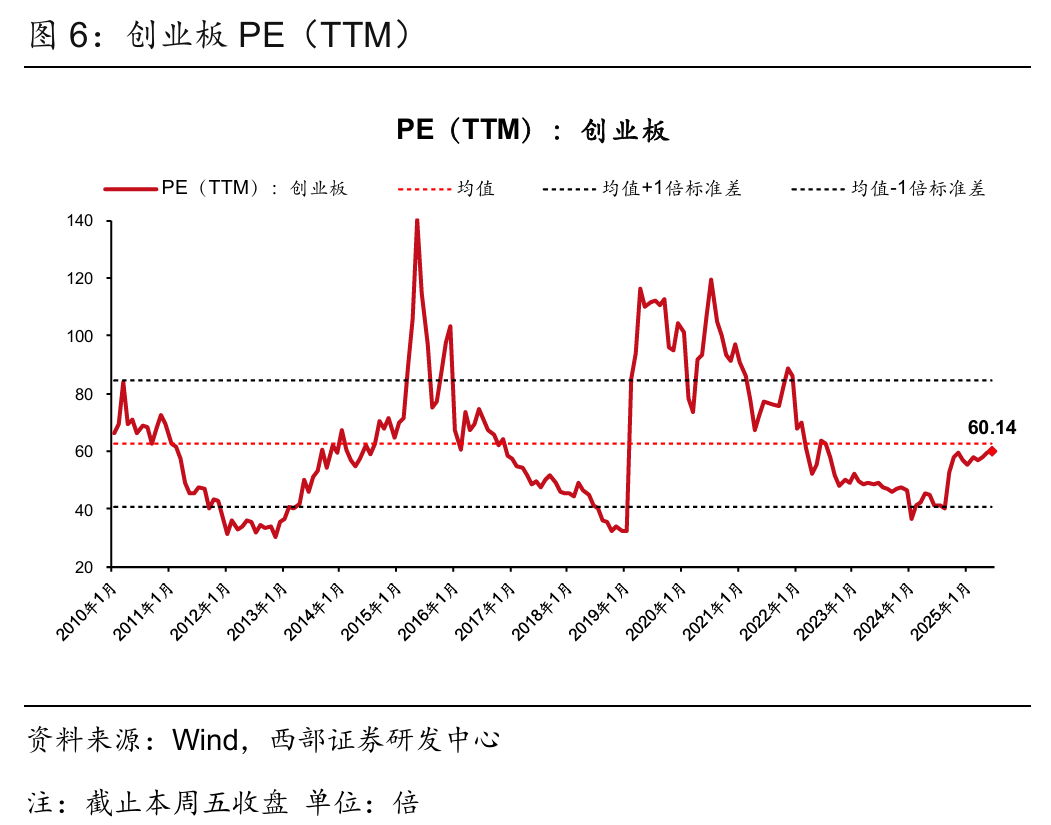

创业板PE(TTM)从上周的60.27倍降至本周的60.14倍,PB(LF)从上周的3.38倍降至本周的3.33倍。

科创板PE(TTM)从上周的204.17倍降至本周的200.76倍,PB(LF)从上周的3.92倍降至本周的3.86倍。

2.3 算力基建剔除运营商/资源类的相对估值膨胀

算力基建剔除运营商/资源类的相对PE(TTM)从上周的3.94倍升至本周的4.02倍,相对PB(LF)从上周的3.28倍升至本周的3.34倍。

2.4 大类板块估值水平

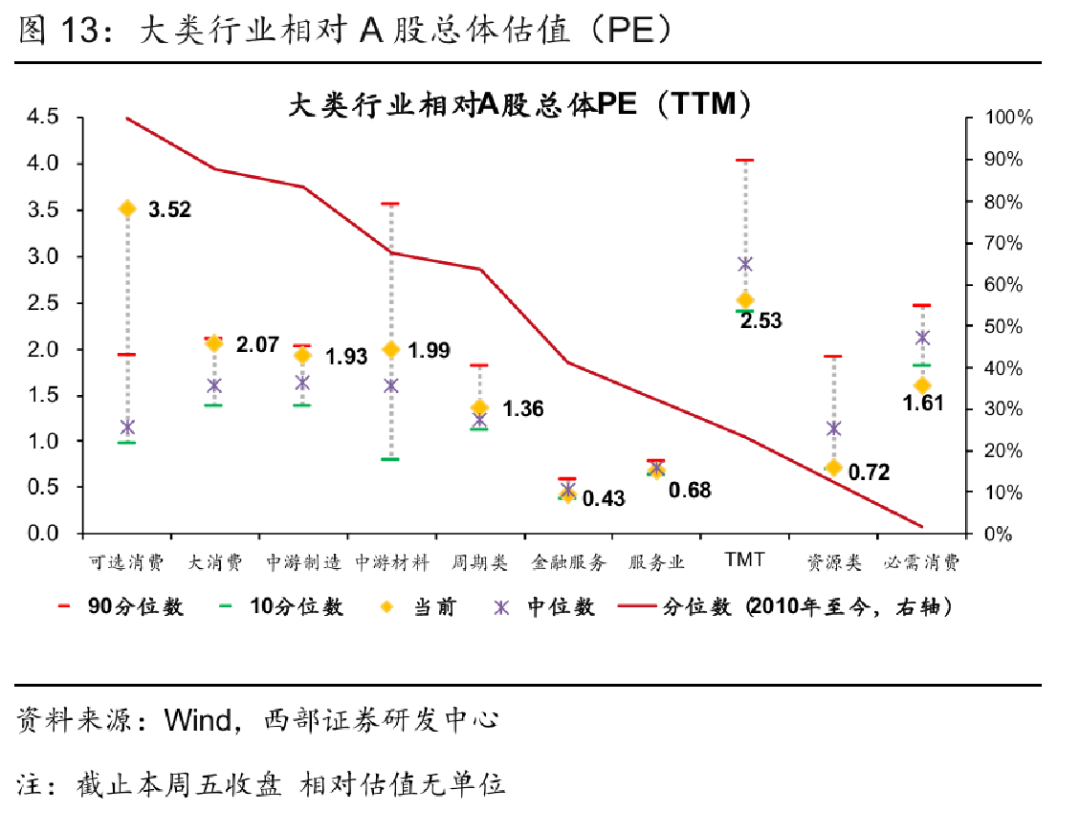

从静态的PE(TTM)来看:大类行业中,可选破钞、大破钞、中游制造、中游材料、周期类完全估值和相对估值均高于历史中位数,其中可选破钞完全估值和相对估值均高于历史90分位数。TMT、必需破钞、资源类均低于历史中位数,其中必需破钞相对估值低于历史10分位数。

从PB(LF)来看:中游制造、周期类、大破钞、管奇迹、中游材料、金融做事、必需破钞完全估值和相对估值均低于历史中位数,其中必需破钞完全估值低于历史10分位数。

从全动态PE来看:各大类行业中,可选破钞、大破钞完全估值和相对估值均高于历史中位数,其中可选破钞均高于历史90分位数,中游制造、中游材料、必需破钞、TMT、资源类完全估值和相对估值均低于历史中位数,其中TMT、必需破钞相对估值低于历史10分位数。

2.5 一级行业估值水平

从静态的PE(TTM)来看:一级行业中,遐想机、纺织衣饰完全估值和相对估值均高于历史90分位数;非银金融、空洞、房地产、钢铁等行业完全估值和相对估值均低于历史10分位数。

从PB(LF)来看:一级行业中,汽车、国防军工、电子完全估值和相对估值均高于历史中位数;医药生物、建筑遮拦、农林牧渔、建筑材料行业完全估值和相对估值均低于历史10分位数。

从全动态PE来看:一级行业中,房地产、遐想机、汽车、商贸零卖、煤炭、银行、公用奇迹等行业完全估值和相对估值均高于历史中位数;非银金融、社会做事完全估值和相对估值均低于历史10分位数。

空洞比拟赔率(PB历史分位数)与胜率(ROE历史分位数):在图像左侧的行业估值水位较低,在图像上方的行业盈利才气较强。位于第二象限的行业具有低估值高盈利才气的特征。现时,通讯、有色金属、公用奇迹、石油石化、农林牧渔等行业位于第二象限。

空洞比拟赔率(全动态PE)与胜率(25-26一致预期净利润复合增速):在图像右侧的行业功绩增速较快,在图像下方的行业估值水平较低。位于趋势线右方的行业兼具低估值与高功绩增速。现时,建筑材料、电力拓荒、有色金属、基础化工、传媒、遐想机等行业位于趋势线右侧。

2.6 ERP与股债收益差

从静态估值来看:A股非金融ERP从上周的1.57%升至本周的1.62%;股债收益差从上周的0.30%降至本周的0.24%。

从动态估值来看:A股非金融要点公司全动态ERP从上周的4.09%升至本周的4.15%。

6

风险教唆

TTM 估值数据库是建设在往日 12 个月疗养净利润的基础上的,并非建设在预期净利润的基础上,明天功绩的大幅波动或变成现时估值水平与“合意”状况存在一定的互异。

全动态估值数据库是基于分析师展望净利润遐想,并以分析师要点追踪公司为样本(约占一起 A 股的 1/3),分析师盈利展望的主不雅性,以及要点公司的非齐备性,可能导致动态估值与“合意”估值存在一定偏差。

战略不雅点不代表行业;估值水平并不代表股价走势;盈利环境发生超预期波动。

- 上一篇:2025年7月6日寰宇主要批发阛阓芦笋价钱行情

- 下一篇:光伏板块投资机遇初显